- · 《能源与节能 》栏目设置[06/29]

- · 《能源与节能 》投稿方式[06/29]

- · 《能源与节能 》征稿要求[06/29]

- · 《能源与节能 》刊物宗旨[06/29]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

原料“缺”、需求“弹性”大 沪镍启动涨势

作者:网站采编关键词:

摘要:1 摘要 行情展望: (1)下半年镍铁供需矛盾激化:精炼镍相对镍铁高溢价,不锈钢厂青睐镍铁进行生产,因此下半年镍价行情主要有镍铁主导。然原料短缺、成本高企及印尼镍铁回流

1

摘要

行情展望:

(1)下半年镍铁供需矛盾激化:精炼镍相对镍铁高溢价,不锈钢厂青睐镍铁进行生产,因此下半年镍价行情主要有镍铁主导。然原料短缺、成本高企及印尼镍铁回流倒逼国内铁厂减产,且印尼进口镍铁无法弥补禁矿形成22万金属吨的缺口,叠加国内不锈钢产能利用率回升,高排产下镍铁需求提升,预计下半年镍铁供需矛盾激化,对镍价形成利多驱动。

(2)新能源电池前景向好,助力镍价更上一层:国内推进政策扶持、欧洲加强碳排放管理均利好新能源汽车的长远发展,据测算,2020年中国及欧洲贡献增量约118万辆,带动三元电池耗镍增量约2万金属吨,占全球镍总需求比重约1%。目前看,新能源电池增量占比虽小,但其前景广阔,具有较大的想象空间。

策略建议:下半年镍价易涨难跌,多单可尝试于附近介入,目标以上。

风险提示:NI2011之后合约允许镍豆交割。

2

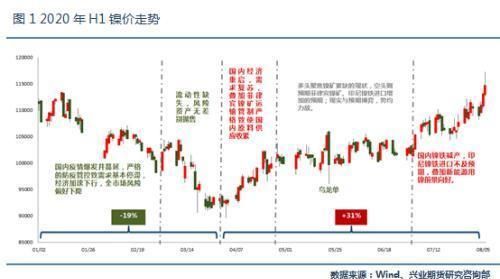

2020年H1镍价走势简要回顾:

先抑后扬

阶段1:1月中下旬突发的新冠疫情导致全国需求侧出现大面积停滞,经济退坡并向下游快速传导,全产业尤其是工业领域价格承压。

阶段2:3月海外疫情爆发致使市场恐慌加剧,除美元以外的资产遭遇无差别抛售以兑换流动性,镍价加速下跌。

阶段3:4月,在国内复工复产积极推进以及财政货币双宽松政策的激励下,需求复苏带领大宗商品价格底部反弹,且菲律宾仍处疫情防控阶段,矿山运输管制致国内镍矿进口下滑,供需矛盾突出驱动镍价上行。

阶段4:镍矿紧缺的现状未得到改善,但菲律宾镍矿、印尼镍铁进口增加的预期对镍价形成压制,期间镍价震荡为主。

阶段5:国内镍铁厂在多因素冲击下减产,而印尼镍铁进口不及预期,整体供应相对紧张,叠加新能源电池用镍前景广阔,镍价涨势启动。

3

镍矿:

全年进口缺口约22万金属吨

2020年1-6月镍矿进口量1239.82万吨,同比减少828.302万吨,降幅40.05%,其中自菲律宾进口镍矿占比达63%,而印尼目前是以高铁矿含低镍的名义进行报关出口,因此仍有27%的镍矿来自于印尼。自5月起菲律宾矿商逐渐恢复采矿和发运工作,装船数量呈逐月攀升,6月份自当地进口的镍矿环比大幅增加,基本回归历史正常水平,但菲律宾在当年10月份至下一年度的3月份为季节性雨季,预计下半年自菲律宾进口镍矿增量有限,最大概率是与去年持平。粗略估算当年镍矿印尼禁矿+菲律宾发运下滑造成的镍元素缺口约22万金属吨。

港口镍矿库存自年初以来持续下滑,截止7月31日,已较年初下降683.58万吨至940.47万吨,降幅达42%。从结构上来看,自2014年第一次禁矿以来,印尼品种的库存持续下滑至极低水平,虽2017年放开品位低于1.7%的镍矿出口,但此后库存仍以菲律宾品种为主。菲律宾镍矿品位以1.35%,印尼镍矿品位以1.65%测算,当前镍矿库存折金属量为13万金属吨,整体库存水平再次回落至低位。

因10月份菲律宾即将进入雨季,至少至明年1季度末国内镍矿港口库存低位或是常态,因此,镍矿进口来源有限致使国内铁厂将再次陷入存量消耗,镍矿价格将继续保持坚挺。

4

镍铁:

印尼进口量无法弥补矿石缺口

2020年1-6月中国镍铁产量25.5万金属吨,较去年同期减少7%,主要是3-6月份镍铁月度产量同比呈负增长。这是因为镍矿进口量下滑、镍矿价格抬升并压缩生产利润以及进口印尼镍铁对国内形成挤占,从而倒逼部分原料备货不足、无成本优势的小型镍铁企业减停产。

2020年1-5月镍铁进口量较去年同期增加88%,其中印尼镍铁占84%。中国自印尼进口的产品由原料矿转为中间品镍铁,若自其它国家镍铁进口量不变,按照平均品位12%测算,那么2020年印尼镍铁进口增量近185万实物吨才可以弥补印尼禁矿形成的22万金属吨的缺口,即意味着下半年合计进口印尼镍铁193.51万实物吨。

据SMM统计印尼镍铁项目投产进度,第三季度、第四季度分别有96、24万实物吨镍铁待投产。第二季度印尼镍铁产量为13万金属吨,假设前述项目按期投产,那么粗略估算第三季度印尼产量为133万实物吨,第四季度为139万实物吨。上半年印尼镍铁进口量/印尼镍铁产量≈60%,假设下半年该比例维持不变,那么下半年进口量为163.62万实物吨。

综合看,按上述推演,通过进口印尼镍铁替代镍矿仍可能存在30万实物吨的缺口,另外多重因素倒逼国内镍铁厂减产,镍铁整体供应相对紧缺。建议关注印尼镍铁项目投产进度以及进口比例是否提升。

文章来源:《能源与节能》 网址: http://www.nyyjnzz.cn/zonghexinwen/2020/0814/492.html