- · 《能源与节能 》栏目设置[06/29]

- · 《能源与节能 》投稿方式[06/29]

- · 《能源与节能 》征稿要求[06/29]

- · 《能源与节能 》刊物宗旨[06/29]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

【观察】华润电力:跑在清洁能源转型最前列的

作者:网站采编关键词:

摘要:在五家大型传统电力上市公司中,华润电力(00836-HK)率先披露了2020年业绩报。 作为公用事业企业,华润电力在疫情冲击下表现出了抗风险和抗周期属性。整体上看,华润电力2020年经营业

在五家大型传统电力上市公司中,华润电力(00836-HK)率先披露了2020年业绩报。

作为公用事业企业,华润电力在疫情冲击下表现出了抗风险和抗周期属性。整体上看,华润电力2020年经营业绩稳中向好。期内,公司实现营业额695.51亿港元,同比增长2.6%;净利润75.83亿港元,同比增长15.1%。

分红方面,在2018年违反三年稳定派息承诺后,华润电力2020年派息率维持在2019年水平,为40%。公司拟每股末期股息派发0.406港元,派息总额19.51亿港元。

但值得注意的是,稳定的业绩和高水平的派息率,并未能刺激华润电力股价的上涨。公司股价在3月18日维持震荡走势,收盘小幅上涨1.22%。可再生能源业务净利润首超火电

华润电力有两大业务:火电和可再生能源,其中可再生能源包括风电、光伏、水电等。2006年起,从事火电业务的华润电力开始切入可再生能源业务,收购了广东汕头风电项目。

此外,华润电力亦涉足光伏项目,不过光伏装机量和营收贡献等方面远不如风电业务。

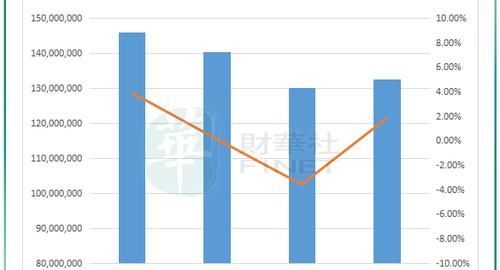

2020年,华润电力火电业务收入570.72亿港元,与2019年持平;可再生能源业务收入124.79亿港元,同比增长17.79%。从收入端可以看出,华润电力年内对可再生能源建设较火电更为重视。

年内,可再生能源的利润贡献远高于火电业务。受益于新投产风电的盈利贡献,公司2020年可再生能源业务净利润贡献达41.93亿港元,同比增长43.74%,贡献占比达50.1%,首次超过火电。

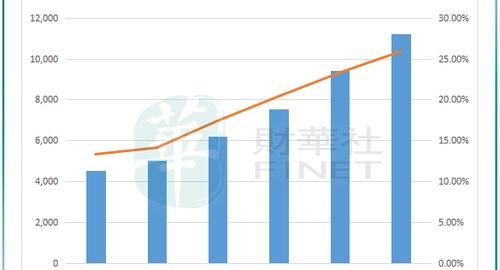

装机量及售电量方面,华润电力可再生能源业务亦有较快增长。过去几年来,华润电力大力发展可再生能源业务,装机容量迅速提升。2020年该分部装机容量首次突破1万兆瓦,占总装机容量比重在2020年达到了25.09%。

根据财华社统计,2020年上半年华润电力可再生能源装机量比重在五大传统电力上市公司中最高。期内,华润电力该比重为24.4%,国电电力(-CN)、大唐发电(00991-HK)、华能国际(00902-HK)、华电国际(01071-HK)该比重分别为23.89%、20.38%、18.16%、12.01%。

同时,华润电力在2020年上半年的可再生能源装机容量也远高于其他四大传统电力上市公司。由此可见,华润电力在以风电为主的清洁能源转型方面是领先于其他传统电力上市公司的。

发电量方面,在弃风限电的有利环境下,华润电力风电场2020年可利用小时数为2236小时,较2019年提升36小时。年内,改善风电场和光伏电站的售电量分别较2019年上涨21.6%和7.5%,增长亮眼。

为了快速转型为清洁能源发电企业,华润电力提出将继续大力发展可再生能源。通过控制新增煤电机组、增加可再生能源装机量等方式,华润电力预计到2025年的二氧化碳排放量将达到峰值。为此,华润电力计划未来五年(即十四五期间)的目标是新增4000万千瓦可再生能源装机,预计至十四五末(即2025年底),可再生能源装机占比超过50%。

2021年,华润电力还继续维持庞大的资本开支计划。2021年,预计现金资本开支约为300亿港元,其中约232亿港元用于风电、光伏电站的建设;约45亿港元用于火电机组(包括燃煤和燃气机组)的建设。火电盈利能力有望继续提升

过去数十年来,华润电力有意减少火电新项目的建设。2019年起,公司火电分部收入就开始出现下滑,与可再生能源分部形成较大的反差。

华润电力风电业务的盈利能力明显强于火电,这也是公司近几年在风电领域扩张较为激进的一个原因。

2019年以来,在煤炭行业产能逐渐释放和全国用电需求增速放缓因素下,国内煤炭价格呈现下行趋势,公司平均标煤单价下降,从而在燃料成本方面有所下降,2020年燃料成本下降2.47%至324.94亿港元。加上公司平均供电标煤耗下降影响,有利于提升火电业务的盈利能力。

2020年,公司火电业务净利润率为7.33%,较2019年提升1.24个百分点。

不过,由于容易受区外来电的冲击和用电增速下滑影响,公司火电业务近几年售电量增速下滑至低个位数,甚至出现负增长。

在2019年,华润电力对旗下联营煤炭资产计提高达9.57亿港元的减值准备,在一定程度上拖累了公司火电业务的利润增长。在2020年业绩报中,华润电力为提及资产减值情况,年内应占联营企业业绩为5.55亿港元,同比增长188.5%。

所以,2021年公司产生大额减值准备的可能性不大。此外,2021年以来,煤炭价格整体呈下降趋势,有望刺激华润电力的煤电业务利润增长。风电抢装结束,现金流或有改善

文章来源:《能源与节能》 网址: http://www.nyyjnzz.cn/zonghexinwen/2021/0319/1043.html