- · 《能源与节能 》栏目设置[06/29]

- · 《能源与节能 》投稿方式[06/29]

- · 《能源与节能 》征稿要求[06/29]

- · 《能源与节能 》刊物宗旨[06/29]

一、本刊要求作者有严谨的学风和朴实的文风,提倡互相尊重和自由讨论。凡采用他人学说,必须加注说明。 二、不要超过10000字为宜,精粹的短篇,尤为欢迎。 三、请作者将稿件(用WORD格式)发送到下面给出的征文信箱中。 四、凡来稿请作者自留底稿,恕不退稿。 五、为规范排版,请作者在上传修改稿时严格按以下要求: 1.论文要求有题名、摘要、关键词、作者姓名、作者工作单位(名称,省市邮编)等内容一份。 2.基金项目和作者简介按下列格式: 基金项目:项目名称(编号) 作者简介:姓名(出生年-),性别,民族(汉族可省略),籍贯,职称,学位,研究方向。 3.文章一般有引言部分和正文部分,正文部分用阿拉伯数字分级编号法,一般用两级。插图下方应注明图序和图名。表格应采用三线表,表格上方应注明表序和表名。 4.参考文献列出的一般应限于作者直接阅读过的、最主要的、发表在正式出版物上的文献。其他相关注释可用脚注在当页标注。参考文献的著录应执行国家标准GB7714-87的规定,采用顺序编码制。

碳中和千亿级市场,高耗能工业和能源行业重点

作者:网站采编关键词:

摘要:碳中和背景下,相关高能耗子行业或将受到重点限制,或将在未来数年内相继触及产能“天花板”。利好行业存量产能、行业内的高效低耗优质企业以及低碳相关材料生产企业有望持续

碳中和背景下,相关高能耗子行业或将受到重点限制,或将在未来数年内相继触及产能“天花板”。利好行业存量产能、行业内的高效低耗优质企业以及低碳相关材料生产企业有望持续受益。

1

上游限产将推动供需缺口

高耗能行业包括电力、钢铁、有色、煤炭、石油石化、化工、建材、造纸、航空等。除了电力属于供电的源头行业、航空属于燃油消费终端行业,其他均属于重工业领域,偏周期和基建属性。

北京绿色交易所总经理、北京绿色金融协会秘书长梅德文预计,到碳达峰的2030年,碳排放累计交易额或将超过1000亿元。

北京绿色交易所总经理、北京绿色金融协会秘书长梅德文预计,到碳达峰的2030年,碳排放累计交易额或将超过1000亿元。

目前周期品的价格上涨中,部分来自于经济复苏和再通胀预期,部分来自于碳中和政策下的供给侧预期。市场专业人士分析认为,本论碳中和供给侧的力度堪比几年前的环保供给侧,因而可能对于行业供需和产品价格产生长期的利好。

对于高耗能行业而言,碳达峰首先的影响就在于限产。包括限制新增产能,大部分重工业产能运行期已到;限制现有产能的生产,淘汰效率低的中小企业达到碳减排;产能置换,用新技术低排放替代高排放的老旧产能。

虽然,年内下游对于资源品的需求仍然乐观,但碳中和压力之下,大部分高耗能行业都面临产能边际收缩。或者碳减排成品提升的压力。

2

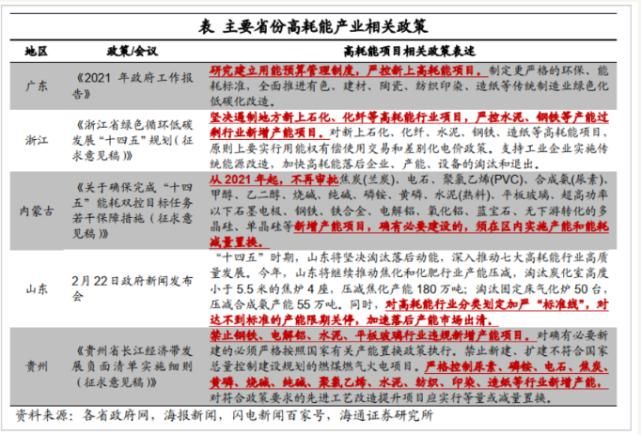

各省发布政策加速节能减排

作为制造业31个门类中碳排放量最大行业,钢铁产量的压降成为今年“碳中和”行动中的较明确目标。

在2020年12月28日召开的全国工业和信息化工作会议上部长肖亚庆表示,“要围绕碳达峰、碳中和目标节点,实施工业低碳行动和绿色制造工程。钢铁行业作为能源消耗高密集型行业,要坚决压缩粗钢产量,确保粗钢产量同比下降。”2月8日,工信部发表文章《继续奋斗勇往直前开启钢铁行业高质量发展新征程》,进一步强调要“确保2021年全国粗钢产量同比下降。”

在2020年12月28日召开的全国工业和信息化工作会议上部长肖亚庆表示,“要围绕碳达峰、碳中和目标节点,实施工业低碳行动和绿色制造工程。钢铁行业作为能源消耗高密集型行业,要坚决压缩粗钢产量,确保粗钢产量同比下降。”2月8日,工信部发表文章《继续奋斗勇往直前开启钢铁行业高质量发展新征程》,进一步强调要“确保2021年全国粗钢产量同比下降。”

在全国的号召下,重点地区迅速跟上脚步。唐山在3月初发布了《3月份大气污染综合治理攻坚月方案》,提出3月10日前要“关停燕山钢铁、唐钢不锈钢、华西钢铁、荣信钢铁共7座450立方米高炉”、“关停新宝泰钢铁全部生产设备”等。此后,唐山进一步出台《关于唐山市钢铁行业企业限产减排措施的通知》,要求7家钢铁企业3月20日0时至6月30日24时执行限产50%的减排措施;7月1日0时至12月31日24时执行限产30%的减排措施。其余16家钢铁企业,3月20日0时至12月31日24时执行限产30%的减排措施。直接对全年钢铁行业排放情况作出约束。

除钢铁之外,各地对电解铝、烧碱、水泥、甲醇等高耗能产业的监管和限制措施也正提上日程。例如,内蒙古表示若非必要,2021年起不再审批20种高耗能产业的新增产能项目;山东在2月22日政府新闻发布会上则提出,将对高耗能行业分类划定加严“标准线”,对达不到标准的产能限期关停,加速落后产能市场出清。

除了直接压降、禁止新增产能外,差别电价改革也是多个省份进一步收紧碳排放的重要措施。比如,江苏直接对钢铁企业进行电价调整。20年10月,江苏印发《关于对钢铁企业实施超低排放差别化电价政策的通知》明确,自2021年1月1日至2025年12月31日,对全省未按国家及省钢铁行业超低排放改造要求完成“有组织排放、无组织排放、清洁方式运输”全流程超低排放改造和评估监测的钢铁企业,以及改造后未达到超低排放要求的钢铁企业,生产用电价格在现行目录销售电价或市场交易电价的基础上,实行分阶段分层次加价。

除了直接压降、禁止新增产能外,差别电价改革也是多个省份进一步收紧碳排放的重要措施。比如,江苏直接对钢铁企业进行电价调整。20年10月,江苏印发《关于对钢铁企业实施超低排放差别化电价政策的通知》明确,自2021年1月1日至2025年12月31日,对全省未按国家及省钢铁行业超低排放改造要求完成“有组织排放、无组织排放、清洁方式运输”全流程超低排放改造和评估监测的钢铁企业,以及改造后未达到超低排放要求的钢铁企业,生产用电价格在现行目录销售电价或市场交易电价的基础上,实行分阶段分层次加价。

我们认为伴随各省市地区碳中和相关政策的逐步落地,有望为传统子行业带来长达十年以上的行业刚性供给制约,此类产品全国产能很可能在达到峰值后开始稳定或下降。

具体子行业方面,结合前文对各产品的能耗和碳排放总结,我们筛选出可能受到碳中和较大影响、行业基本面又向好的子行业,主要包括氯碱、纯碱、工业硅等。氯碱:电石或将成受碳中和影响最大品种;内需旺盛增长,高景气有望维持;纯碱:低附加值高碳排;供需持续趋紧,价格筑底反弹,中枢有望较高水平;工业硅:电耗极高,火电扩产刚性受限;下游光伏快速发展拉动需求。

3

能源行业的高质量发展之路

节能减排后,能源转型升级是每个企业的必经之路。从行业上看,能源产业的重点将逐步从石油、煤炭等重资产产业向以光伏、风电为代表的新能源产业转型。预计到2060年,国内绿色新能源总投资将达到60万亿。

文章来源:《能源与节能》 网址: http://www.nyyjnzz.cn/zonghexinwen/2021/0409/1199.html